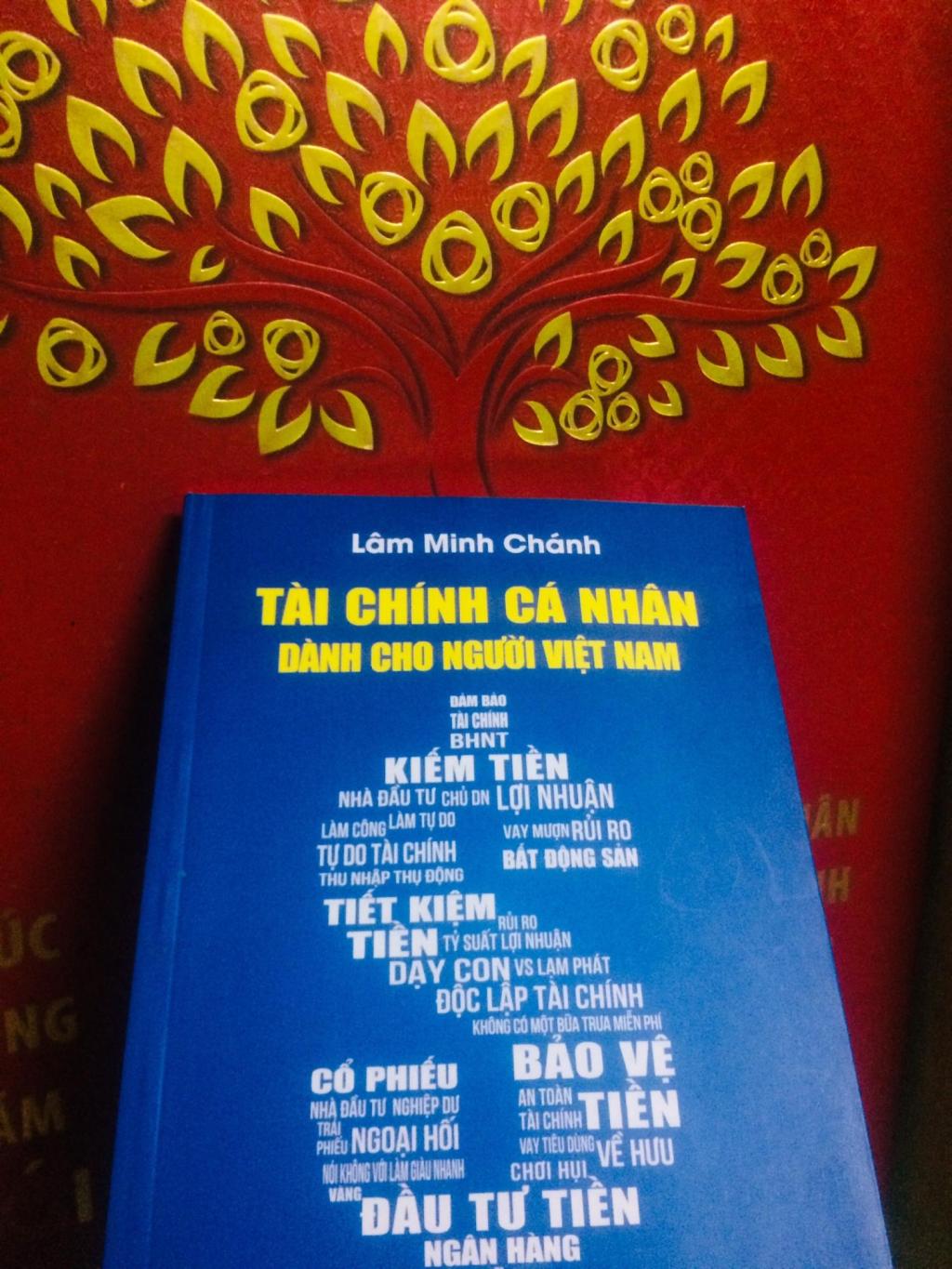

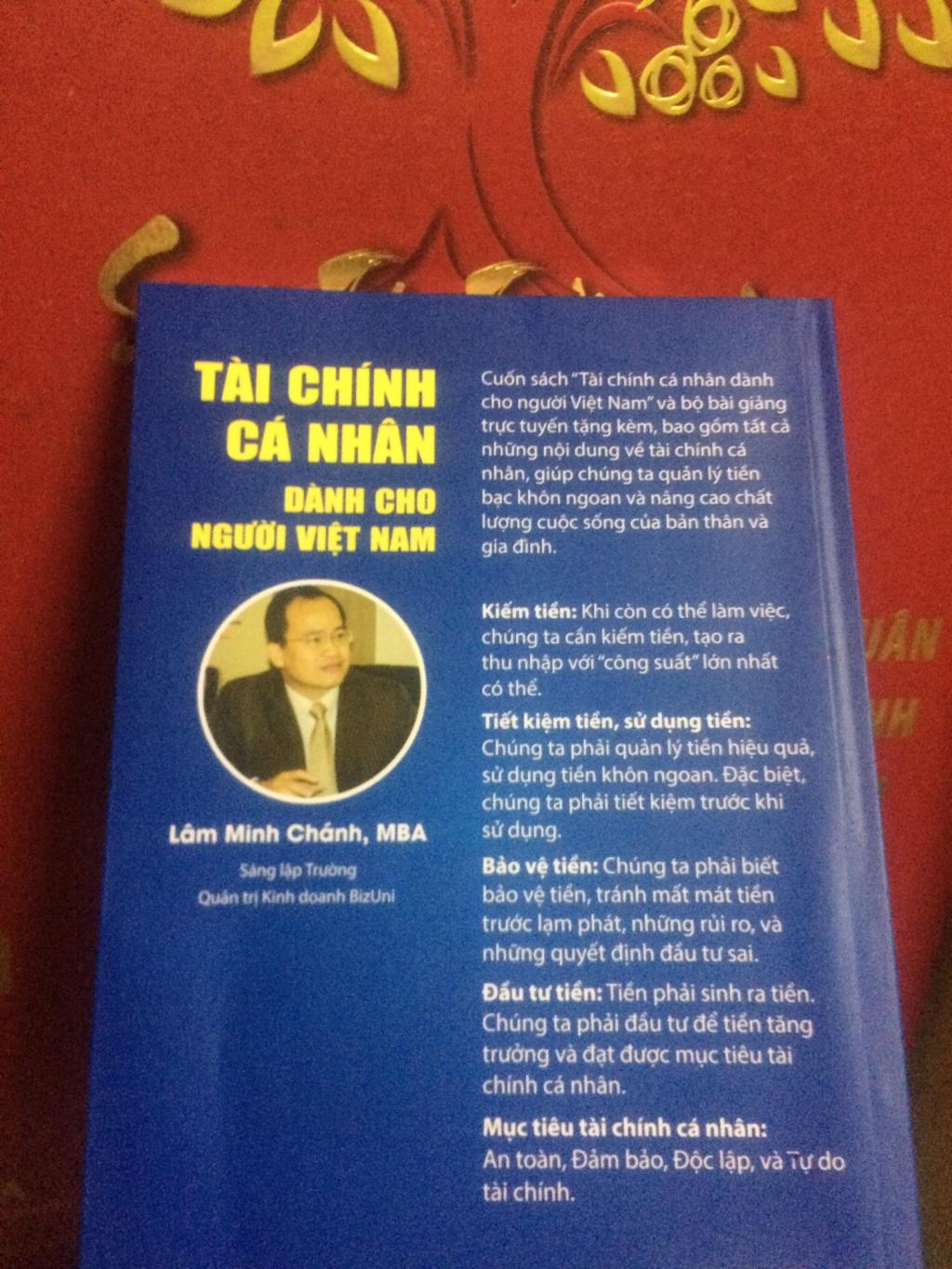

[Review Sách] Tài chính cá nhân dành cho người Việt Nam

Nếu cảm thấy các kiến thức về tài chính cá nhân khó hiểu, thì bạn nên tìm đọc cuốn sách “Tài chính cá nhân dành cho người Việt Nam” của tác giả Lâm Minh Chánh.

Gần đây, tôi thấy việc quản lý tài chính cá nhân đã được lưu tâm hơn. Mọi người (đặc biệt là các bạn trẻ) đã có ý thức hơn trong việc kiếm tiền, tiết kiệm tiền, bảo vệ tiền và đầu tư tiền. Tiền là một phương tiện quan trọng mà nếu không hiểu biết về nó, bạn sẽ dễ dàng rơi vào trạng thái dành toàn bộ thời gian để kiếm tiền mà không bao giờ thấy bản thân có đủ tiền (Trong khi “thời gian cũng là tiền bạc”- với cá nhân tôi, thậm chí thời gian còn quý trọng hơn cả tiền bạc nữa).

Tôi nói đến việc đủ tiền trước, mà chưa nói đến việc trở nên nhiều tiền ở đây. Bởi tôi nghĩ rằng trở nên giàu có một cách nhanh chóng do may mắn (trúng xổ số chẳng hạn) hoặc do bẩm sinh (được thừa hưởng) đôi khi là một sự thiệt thòi. Bởi bạn sẽ bỏ lỡ khá nhiều kinh nghiệm quý giá, các mỗi quan hệ tốt đẹp và cơ hội rèn luyện năng lực của bản thân trên hành trình kiếm tiền.

Cuốn sách “Tài chính cá nhân dành cho người Việt Nam” được chia ra sáu phần.

Phần 1: Tài chính cá nhân

Trong phần đầu tiên này, chúng ta sẽ tìm hiểu về khái niệm tài chính cá nhân. Tác giả so sánh giữa cách chúng ta quản lý tiền hiện nay theo lối: Kiếm tiền – Sử dụng – Tiết kiệm – Đầu tư với việc quản lý tài chính cá nhân gồm các bước: Kiếm tiền – Tiết kiệm, sử dụng – Bảo vệ - Đầu tư – Mục tiêu tài chính cá nhân.

Sự khác biệt trong quá trình này là nếu tuân thủ một cách nghiêm túc, bạn hoàn toàn có thể đạt được mục tiêu tài chính cá nhân của bản thân. Mục tiêu này được chia nhỏ thành từng mốc: An toàn tài chính – Đảm bảo tài chính – Độc lập tài chính – Tự do tài chính.

Hiểu biết về tài chính cá nhân sẽ cải thiện đáng kể chất lượng cuộc sống của chúng ta trong tương lai. Bởi bạn và tôi hẳn đều từng nghe câu nói “Tiền là đầy tớ tốt nhưng là một ông chủ tồi”- Nếu bạn không kiểm soát được tiền, tiền sẽ thao túng bạn.

Phần 2: Kiếm tiền

Tác giả sử dụng Kim tứ đồ trong cuốn sách “Cha giàu cha nghèo” của Robert Kiyosaki để phân tích các con đường kiếm tiền. Khác với quan niệm gốc (chỉ Doanh nhân và Nhà đầu tư chuyên nghiệp mới có thể giàu có), tác giả Lâm Minh Chánh cho rằng Người làm thuê chuyên nghiệp hoặc Làm nghề tự do vẫn có thể đạt được tự do tài chính (dù không quá giàu) nếu biết quản trị tài chính. Mỗi nhóm sẽ có những thuận lợi, hạn chế riêng:

Đề thành công, người làm thuê cần làm tốt chuyên môn, có lộ trình phấn đấu và tác phong làm việc chuyên nghiệp. Tuy nhiên, họ phải kiên trì, biết nhẫn nại và xác định được môi trường làm việc phù hợp với bản thân. Sự nghiệp của họ phụ thuộc tương đối lớn vào đơn vị họ làm việc.

Nghề tự do, tự làm chủ (freelance) có lợi thế tự chủ về thời gian, phương pháp làm việc, lựa chọn các công việc phù hợp với sở trường bản thân, cảm giác thoải mái vừa làm vừa chơi. Nhưng tự do đồng nghĩa với tự lo, nguồn thu nhập không ổn định và bản thân phải chủ động chăm lo phúc lợi, hưu trí khi về già.

Khởi nghiệp & Làm chủ doanh nghiệp thuộc về nhóm người “xông pha” có hoài bão những cũng thực tế, bản lĩnh. Họ sẽ tạo ra thêm nhiều giá trị cho xã hội nhưng phần thưởng lớn đồng nghĩa với trách nhiệm nhiều. Khi vươn tới vị trí này, những người làm thuê và làm tự do có kinh nghiệm lâu năm sẽ phù hợp hơn, bởi họ có kinh nghiệm, chuyên môn, vốn và mạng lưới quan hệ.

Trong mục cuối của phần này, tác giả cung cấp thêm một vài nhận định về thu nhập thụ động. Nguyên tắc cốt lõi: “Không có bữa trưa nào là miễn phí”, nếu muốn có thu nhập thụ động thì bạn cần phải đầu tư thời gian, tiền bạc một cách kiên trì, bền bỉ và thận trọng trước những lời mời gọi với lợi nhuận cao, thời gian nhanh chóng.

Khi có thu nhập thụ động rồi, không hẳn là bạn sẽ “nằm ngủ mà cũng có tiền” như một số tổ chức quảng cáo. Nếu bạn không quan tâm đến tiền của bạn, yên chí nhắm tịt mắt lại ngủ khò, thì tiền của bạn sẽ không cánh mà bay lúc nào không hay.

Phần 3: Tiết kiệm và sử dụng tiền

Nguyên lý chính: nếu tiết kiệm một cách đều đặn rồi sau đó đem đi đầu tư, qua thời gian bạn sẽ có cả một gia tài. Hành động này không khó, nhưng bạn cần có tính kỷ luật và lòng kiên trì.

Tác giả cũng lưu ý đến việc vay nợ. Nếu bạn không phải là một doanh nhân đang cần đến những đòn bẩy tài chính, mà chỉ vay nợ để thỏa mãn nhu cầu nhất thời, thì bạn đang mắc sai lầm trong việc quản lý tài chính cá nhân.

Vay nợ sẽ luôn kèm theo lãi suất. Hàng hóa bạn mua được ở thời điểm hiện tại thực chất chính là công sức của bạn trong tương lai. Cái giá cho sự nông nổi nhất thời ấy tương đối cao. Vì các tổ chức cho vay nợ, khuyến khích khách hàng mở thẻ tín dụng không làm từ thiện. Họ đang tận dụng thói quen tiêu xài “bóc ngắn cắn dài” của bạn để sinh lời.

Phần 4: Bảo vệ tiền

Lưu ý đầu tiên trong việc bảo vệ tiền có liên quan đến Bảo hiểm nhân thọ. Bạn có thể lựa chọn hình thức bảo vệ + tiết kiệm hoặc bảo vệ + đầu tư. Ngoài việc phòng ngừa rủi ro, bảo hiểm rất hữu ích với những ai gặp khó khăn trong việc duy trì thói quen tiết kiệm đều đặn.

Để bảo vệ tiền, chúng ta cũng cần lưu ý đến các hình thức cơ bạc, đầu tư ngắn hạn (đầu cơ). Tác giả Lâm Minh Chánh có phân tích cụ thể nguyên nhân vì sao những người chơi Casino và các Trader lại thường thua nhiều hơn thắng. Bên cạnh đó, tác giả có hướng dẫn cách tham gia hụi (họ, phường, hội) sao cho hiệu quả.

Nếu muốn tìm hiểu kỹ hơn, thì bạn có thể tìm đọc sách.

Phần 5: Đầu tư tiền

“Lãi suất kép là kỳ quan thứ 8 của loài người. Những ai hiểu được nó sẽ nhận được giá trị to lớn từ nó. Những ai không hiểu về nó, sẽ trả giá vì nó” (Albert Einstein).

Khác với tiết kiệm, chức năng chính của đầu tư là sinh ra lợi nhuận. Nhưng không phải ai cũng trở thành những nhà đầu tư chuyên nghiệp. Phần lớn chúng ta là những nhà đầu tư nghiệp dư. Vậy nên chúng ta nên lựa chọn những kênh đầu tư đáng tin cậy, biết tận dụng sức mạnh của lãi suất kép; thay vì chạy theo giấc mơ làm giàu nhanh chóng, lãi suất cao bất thường (đừng bao giờ quên “không có bữa trưa nào là miễn phí”).

Nhưng nguyên tắc vàng trong đầu tư (trích sách Tài chính cá nhân dành cho người Việt Nam, trang 178):

- Nắm rõ cơ sở/tính pháp lý của sản phẩm. Nhà nước, pháp luật có bảo vệ chúng ta không?

- Nắm rõ “hạng mức tín dụng”, độ tin cậy của người bán, người giữ phần “cán” tài sản mà ta đã đầu tư.

- Hiểu rõ nguyên tắc vận hành, tạo ra lợi nhuận của tài sản, sản phẩm.

- Nhận diện những rủi ro tiềm ẩn của tài sản/sản phẩm đó. Cách giảm thiểu, quản lý rủi ro.

- Luôn nhớ rằng “Không bao giờ có một bữa trưa miễn phí”. Vì thế chúng ta hãy nói KHÔNG với tất cả sản phẩm cam kết lợi nhuận cao.

Phần 6: Mục tiêu tài chính cá nhân

Phần này, tôi dành tặng lại để các bạn tìm đọc sách và tự đúc kết, khám phá. Cá nhân tôi thích nhất mục “Cẩm nang dạy con về tiền bạc” bởi tôi quan tâm đến lĩnh vực giáo dục.

Giáo dục về tài chính là điều cha mẹ cần lưu ý sớm, nếu muốn con thành công và hạnh phúc, để con có đủ tiền, thậm chí có đời sống thịnh vượng nhưng vẫn biết cách ứng xử trước những vấn đề mà tiền bạc không giải quyết được.

Tôi tin vào quan điểm “Trong cuộc sống này, tiền bạc không cần quá nhiều nhưng phải có”. Bởi túng thiếu sẽ khiến con người ta suy nghĩ bi quan, nhận thức về cuộc đời một cách lệch lạc rồi mắc phải các sai lầm đáng tiếc”.

Đắc Sơn